资讯(xùn)

资讯(xùn)随着企业数字化转型的(de)不断加速,云计算曾被视为(wéi)激烈互联(lián)网市场中为(wéi)数不(bú)多的蓝海(hǎi)市场。

然(rán)而高手过招往往一瞬之间(jiān)便(biàn)已胜(shèng)负知晓,云计算市场的巨幕(mù)甫一拉(lā)开,各方便已经相互角(jiǎo)力,重兵出击。

2021年,不仅云(yún)计算行业的整体增速进(jìn)入瓶颈期,且不论美国还(hái)是中(zhōng)国的领先厂商(shāng),营收增速都低于挑(tiāo)战厂(chǎng)商,其份额差(chà)距正在被(bèi)后来者不断(duàn)缩小(xiǎo),这或许(xǔ)某种(zhǒng)程度(dù)上标志着(zhe)云计算上半场已经接近尾声,竞争进(jìn)入白热(rè)化。

云(yún)计算(suàn)来到下半场,身位的衡量标准或许(xǔ)不再是(shì)横向的(de)速度,而转变为纵(zòng)向的深度。

01 云计(jì)算的繁(fán)荣(róng),掩盖了内(nèi)卷(juàn)的事实

作为数(shù)字经(jīng)济(jì)发展过程中(zhōng)的(de)重要基础设施(shī),云(yún)服务的市场盘子看起来依旧很大。

据IDC最新数据显示(shì),2021年第(dì)四季度,企业在云(yún)基础设施(shī)计算和(hé)存储基础(chǔ)设施产品(pǐn)上的支出增长了13.5%,达211亿美元,实(shí)现连续第(dì)二个季度同比增长。

2021年全(quán)年(nián)云基(jī)础设施(shī)总计则达739亿美元,较(jiào)去年同(tóng)比增(zēng)长8.8%。

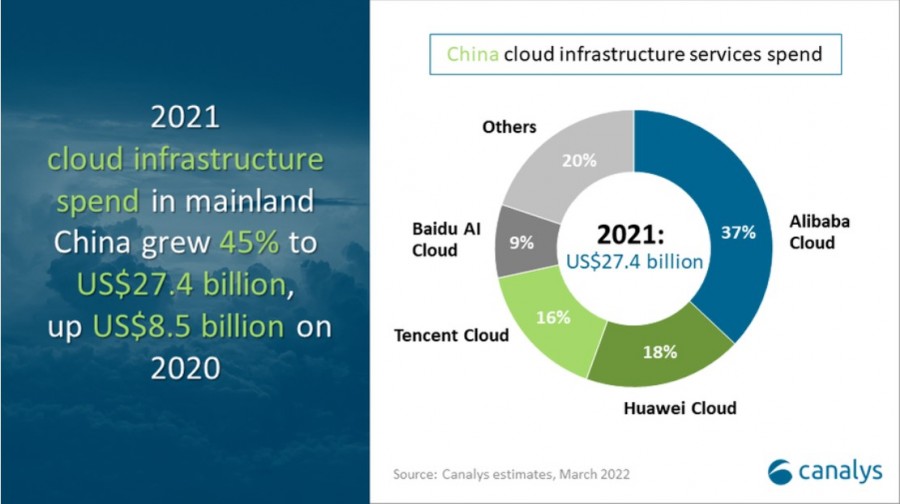

聚(jù)焦到中国,国际分析机构Canalys近(jìn)日(rì)发布《2021年中国(guó)云计算市场(chǎng)报(bào)告》,报告显(xiǎn)示,中(zhōng)国(guó)的云(yún)基础设施市场规模已达274亿美元,由阿(ā)里云、华为云(yún)、腾讯云和(hé)百(bǎi)度智能云组成的“中国四朵云”占据(jù)80%的中国云计算市场,稳居主导地位。

随着云网融合、云边协同逐步(bù)推进(jìn),云计算的应用(yòng)广度深度持续拓展,将在推动经济发(fā)展质量变革、效率变革、动力(lì)变革等方面发挥(huī)重要作用(yòng)。

艾(ài)媒报告显示,2021年中国(guó)云计算市场规模(mó)已超2300亿元,预计2023年将突破(pò)3000亿元。

然而,从今(jīn)年的动(dòng)向(xiàng)来看,虽然云计(jì)算市场的(de)整体(tǐ)盘子在扩大,但增速已不如前几年,云厂商之间的竞(jìng)争更加(jiā)激烈,并且对利(lì)润更加重视。

伴随互联网进入(rù)冬天,云计算增速(sù)也随(suí)之放缓,行业估值逻辑发(fā)生变化,资本市场更(gèng)注重利润,厂商不得不采取(qǔ)降本增效的办法来谋求更多利(lì)润空间。

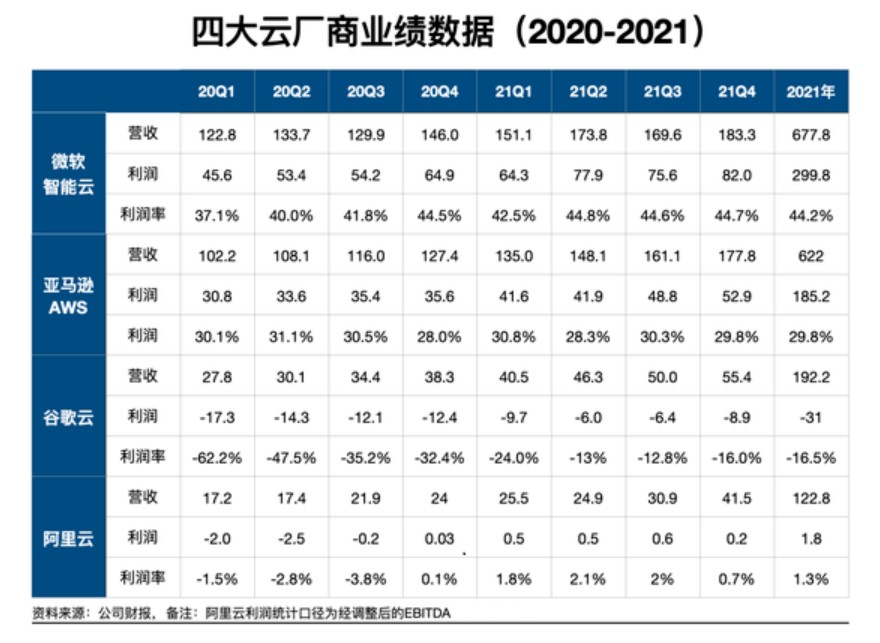

纵观国内主流云厂商已披露的2021年云业务营收:阿里云724亿元、华为云201亿元(yuán)、百度智能云151亿元,腾讯在(zài)2020年后不再披露(lù)云业务收(shōu)入情况 。

大厂依(yī)靠(kào)业务体量和先(xiān)发优势尚且(qiě)可以抵(dǐ)御一定市场周期风险(xiǎn),但中小厂云计(jì)算商感受到了更为明显的(de)冷(lěng)意。 去年,金山云净亏(kuī)损近(jìn)16亿(yì)元,相(xiàng)比2020年9.622亿元(yuán)的亏损额度,同比(bǐ)增(zēng)长(zhǎng)66%。

青云科技去年实(shí)现归(guī)属于母公(gōng)司所(suǒ)有(yǒu)者的净利润-2.81亿(yì)元,较(jiào)上年同期(qī)亏(kuī)损扩大了70%左右。 优刻(kè)得2021年(nián)归属于(yú)母(mǔ)公司的(de)6亿元净亏(kuī)损,同比也扩(kuò)大75%。

02 忘掉“速度”和“增长(zhǎng)”,云(yún)计算需要(yào)更有“质量”发展

罗辑思维创(chuàng)始人罗振宇曾将一个企(qǐ)业的焦虑描述得(dé)入(rù)木三(sān)分:“以前认(rèn)为(wéi)挣钱最重要,后面发现增长比挣(zhèng)钱(qián)重要(yào);当你以(yǐ)为增长最重(chóng)要的时候,又发(fā)现增长的(de)速度才是最(zuì)重要的;当你在(zài)追求增长速度的时候,你(nǐ)又会(huì)发(fā)现超过市(shì)场预期(qī)的增长(zhǎng)速(sù)度才重要。

”没有一个管理者,不被“增长焦虑”所(suǒ)困扰。然(rán)而,只要(yào)“增长”就够了吗?

很多(duō)企(qǐ)业(yè)大多时候(hòu)是在讲“我规模(mó)有多大”或者“我成长有多(duō)快”。但是很少有企(qǐ)业谈到(dào)“我(wǒ)质量有多高”。

凡问及(jí)质量(liàng)问(wèn)题,大多数(shù)企业都(dōu)不知如何作答(dá)。实际上,“大”和“快(kuài)”的(de)背后,必须(xū)有质(zhì)量(liàng)做支撑。

没有质量的增长无异于(yú)“慢性自杀”。存(cún)量竞争时(shí)代,有质量的增长才是云计算厂商该(gāi)选择的(de)道路。

从市场来(lái)看,导致整个国内云计算市场内(nèi)卷的(de)重要原(yuán)因有两方面,一(yī)是无原则的(de)价(jià)格竞争,二是整(zhěng)个市场的马太(tài)效(xiào)应(yīng)。

IaaS难以盈利(lì)是业(yè)内的常识,其作为一项重资(zī)产(chǎn)业,在服务器等基础设施的(de)维护和管理上(shàng)十分烧钱且整体投(tóu)入产出比很大,导致(zhì)亏损是前期的(de)常(cháng)态。

作(zuò)为最早步(bù)入云计算的(de)AWS,也是用了将近十年的时间(jiān)才宣布(bù)首次盈利。

当初(chū)AWS、IBM、Azure宣布(bù)进入中国市场(chǎng)时,国内的云(yún)巨(jù)头便立即以降(jiàng)价维(wéi)稳其云计(jì)算份额,甚至产生了(le)中国移动一(yī)元中标(biāo)温(wēn)州(zhōu)政务云平台项(xiàng)目(mù)、腾讯(xùn)云一分(fèn)钱中标厦门(mén)政务(wù)云项目的(de)事件,为争(zhēng)夺(duó)市场份额甚至出现了无(wú)原则的价格战(zhàn)。

一旦价格战开(kāi)始拉锯,便是无休止的竞争,而这样也导致了整个市场只能不(bú)断压(yā)价,那(nà)么企业的利润也会不(bú)断(duàn)压缩。

从财报数据上(shàng)看,2021年亚马逊AWS和微软智能云的毛利(lì)率分别(bié)在60%和70%左右,而国内的云厂商普遍只有30%左右,和国际(jì)一线(xiàn)云厂商相差30%-40%,国内(nèi)外云厂商(shāng)的差距(jù)逐渐拉大(dà)。

今年以来(lái),云巨头对云产业的态度从过去(qù)不计成本(běn)地扶持到现在要自负盈(yíng)亏,国产云走进了一场困局里。

中(zhōng)国云巨头在云市场复制了中国消费互联网高(gāo)速增长的前半段(duàn),但To B(企业)、To G(政府)市场(chǎng)和消费互联网(wǎng)市(shì)场的逻辑完(wán)全不同,需要更强(qiáng)的(de)战略定(dìng)力、更深的组织能(néng)力和更(gèng)灵活应(yīng)对市场规则的能力(lì)。

面(miàn)对(duì)这个全(quán)新的大市场,中国云(yún)巨(jù)头略显稚嫩,在宏观经济、监管环境(jìng)发(fā)生变(biàn)化时,这个短板被放大了。国产云集体生长痛的态势短期(qī)内很难扭转,转换期可(kě)能会长达两年以上。

同时,云计算(suàn)市(shì)场的马太效应不断加剧(jù),国内由阿里云、华(huá)为云、腾讯(xùn)云等主导市场,且在其重资产运营的模式下后来者难以居上,于是出现强者愈强的局面。

从IDC数据可以看出,国产公(gōng)有(yǒu)云(yún)市场份额增速趋于稳定,且这(zhè)块(kuài)市场已经被巨头占(zhàn)据大部分市场份(fèn)额,中小企业(yè)也难(nán)以在这(zhè)个赛道跑起(qǐ)来,公有云市场不(bú)再是未(wèi)来的主赛道 。

而私有云体量小,定制化需(xū)求高且一般(bān)为对数据处理安全要求高等,因此(cǐ)私有云也(yě)难以诞生一个(gè)市场爆(bào)发点。

如此看来,混(hún)合(hé)云作(zuò)为(wéi)企业在公(gōng)有云和私有云发展(zhǎn)过后的结合产物,其创建了(le)一个单一的环境,可以在其中运行本地、私有(yǒu)资源和公(gōng)共云资(zī)源,降低成(chéng)本的同时呈现(xiàn)出强大的灵(líng)活性(xìng),或将会(huì)成为未来云市场的主要发展方向(xiàng)。

面对国内外不同(tóng)的数字化发(fā)展(zhǎn)路径,企业需求(qiú)也呈现出较大的(de)差异(yì)化。

目前,我国传统企业依然处于数字化转型阶段,信息化建设并未完善(shàn),而受制于产业结构所限(xiàn),国内云厂商较难以复(fù)制国外(wài)云巨头的(de)模式(shì),这就需要(yào)云计算厂(chǎng)商迅速摆脱单一的价格战(zhàn),转向(xiàng)更高(gāo)层次的品牌和服(fú)务竞(jìng)争,通过差异化策略提升品牌溢价,这样(yàng)云计算才(cái)会迎来(lái)更大发展(zhǎn)。

云计算行业(yè)正在经(jīng)历寒(hán)冬,也在孕育春天。

")

息")